Налогообложение самозанятых граждан в России осуществляется по специальному налоговому режиму - налогу на профессиональный доход (НПД). Рассмотрим особенности расчета и уплаты налогов для самозанятых.

Содержание

Основные характеристики налога для самозанятых

| Параметр | Значение |

| Налоговая ставка | 4% (для физлиц), 6% (для ИП) |

| Объект налогообложения | Доход от профессиональной деятельности |

| Предельный доход | 2,4 млн руб. в год |

Порядок регистрации в качестве самозанятого

- Скачайте приложение "Мой налог"

- Зарегистрируйтесь с помощью учетной записи Госуслуг

- Укажите персональные данные

- Выберите вид деятельности

- Получите подтверждение регистрации

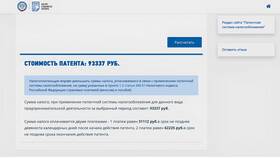

Как рассчитывается налог

Формула расчета:

Налог = Доход × Ставка налога

Пример расчета:

| Показатель | Сумма |

| Доход за месяц | 50 000 руб. |

| Ставка налога | 4% |

| Сумма налога | 2 000 руб. |

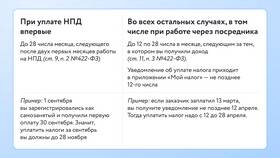

Процесс уплаты налога

- Налог рассчитывается автоматически в приложении

- Платеж формируется по итогам месяца

- Оплата производится через приложение "Мой налог"

- Срок уплаты - до 25 числа следующего месяца

Что не облагается налогом

- Доходы от продажи личного имущества

- Подарки от физических лиц

- Алименты

- Пенсии и пособия

Отчетность самозанятых

| Тип отчетности | Сроки |

| Чеки клиентам | В момент получения оплаты |

| Налоговая декларация | Не требуется |

Преимущества режима для самозанятых

- Отсутствие необходимости сдавать декларации

- Простая регистрация через приложение

- Низкая налоговая ставка

- Возможность работать без открытия ИП

Ограничения режима

- Запрет на наем работников

- Ограничение по годовому доходу

- Нельзя применять для некоторых видов деятельности

- Обязательное использование приложения

Заключение

Налогообложение самозанятых по режиму НПД представляет собой упрощенную систему с автоматическим расчетом налогов. Для участия в программе необходимо зарегистрироваться в приложении "Мой налог", после чего система сама будет рассчитывать сумму платежа на основе зафиксированных доходов. Режим особенно выгоден для начинающих предпринимателей и фрилансеров благодаря минимальной налоговой нагрузке и отсутствию бумажной отчетности.