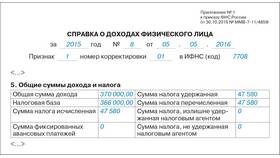

Текущий налог на прибыль - это сумма налога, подлежащая уплате в бюджет за отчетный период, рассчитанная в соответствии с налоговым законодательством. Этот показатель отражает реальные налоговые обязательства компании.

Содержание

Основные характеристики текущего налога на прибыль

| Определение | Фактическая сумма налога к уплате за период |

| Основа расчета | Налогооблагаемая прибыль по данным налогового учета |

| Ставка | 20% (3% - федеральный бюджет, 17% - региональный) |

| Периодичность | Рассчитывается ежеквартально с ежемесячными авансами |

Из чего складывается текущий налог на прибыль

- Налоговая база (прибыль по налоговому учету)

- Применяемые налоговые ставки

- Сумма налоговых льгот и вычетов

- Перерасчет по предыдущим периодам

- Авансовые платежи

Как рассчитывается текущий налог на прибыль

- Определяется налогооблагаемая прибыль

- Применяются соответствующие налоговые ставки

- Вычитаются суммы налоговых льгот

- Учитываются авансовые платежи

- Корректируется на перерасчеты прошлых периодов

Отличия от условного налога на прибыль

| Текущий налог | Фактическая сумма к уплате в бюджет |

| Условный налог | Теоретический расчет по данным бухучета |

Где отражается текущий налог на прибыль

- В налоговой декларации по налогу на прибыль

- В отчете о финансовых результатах

- В бухгалтерских регистрах налогового учета

- В платежных поручениях в бюджет

Важно:

Текущий налог на прибыль может отличаться от суммы, рассчитанной по данным бухгалтерского учета, из-за разных правил признания доходов и расходов в налоговом и бухгалтерском учете.

Факторы, влияющие на размер текущего налога

- Метод признания доходов и расходов

- Наличие налоговых льгот

- Применение специальных режимов налогообложения

- Региональные особенности

- Результаты налоговых проверок

Рекомендация:

Для точного расчета текущего налога на прибыль необходимо вести раздельный налоговый учет и своевременно консультироваться с налоговыми специалистами по вопросам применения законодательства.