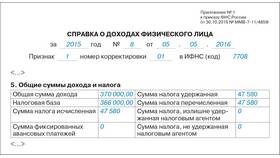

Фраза "до вычета НДФЛ" означает сумму денежных средств до удержания налога на доходы физических лиц. Это исходная, "грязная" сумма дохода, из которой затем будет вычтен подоходный налог в размере 13% (для резидентов РФ) или 30% (для нерезидентов).

Содержание

Определение понятия "до вычета НДФЛ"

Пример расчета сумм до и после вычета НДФЛ

| Показатель | Сумма (руб.) |

| Оклад до вычета НДФЛ | 50 000 |

| НДФЛ 13% | 6 500 |

| Зарплата на руки | 43 500 |

Где встречается указание "до вычета НДФЛ"

- В трудовых договорах при указании размера зарплаты

- В банковских предложениях по кредитам и вкладам

- При указании стоимости вознаграждений и премий

- В договорах оказания услуг с физическими лицами

- В финансовой отчетности компаний

Почему важно различать суммы до и после налога

- Для точного планирования личного бюджета

- Чтобы понимать реальный размер доходов

- Для корректного сравнения финансовых предложений

- При расчете налоговых вычетов

- Для составления договоров и соглашений

Разница в восприятии сумм работодателем и работником

| Сторона | Какая сумма важна | Причина |

| Работодатель | До вычета НДФЛ | Именно эта сумма учитывается в расходах компании |

| Работник | После вычета НДФЛ | Фактически получаемая на руки сумма |

Как пересчитать сумму "до вычета НДФЛ" в "чистую"

- Для резидентов РФ: умножить на 0,87 (при ставке 13%)

- Для нерезидентов: умножить на 0,70 (при ставке 30%)

- Или вычесть 13% (30%) от исходной суммы

- Использовать онлайн-калькуляторы НДФЛ

Заключение

Понимание разницы между суммами до и после вычета НДФЛ важно для финансовой грамотности. Указание "до вычета НДФЛ" позволяет точно определить налоговые обязательства и избежать недоразумений при оформлении трудовых и финансовых отношений.