Налоги в Российской Федерации уплачиваются с различных видов доходов, имущества и операций. Рассмотрим основные объекты налогообложения для физических и юридических лиц.

Содержание

Основные виды налоговых платежей

- Налоги на доходы

- Имущественные налоги

- Налоги на потребление

- Специальные налоговые режимы

- Государственные пошлины

Налоги с доходов физических лиц

| Вид дохода | Ставка НДФЛ |

| Заработная плата | 13% (резиденты), 30% (нерезиденты) |

| Дивиденды | 13% |

| Доходы от продажи имущества | 13% |

| Выигрыши и призы | 35% |

Налогообложение юридических лиц

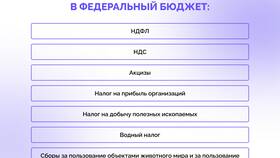

Налог на прибыль

20% с прибыли организации (3% в федеральный бюджет, 17% в региональный).

НДС (налог на добавленную стоимость)

0%, 10% или 20% в зависимости от вида товаров/услуг.

Акцизы

На табачные, алкогольные продукты и другие подакцизные товары.

Имущественные налоги

- Налог на имущество организаций (до 2,2%)

- Транспортный налог (зависит от мощности ТС)

- Земельный налог (0,3-1,5% от кадастровой стоимости)

- Налог на имущество физических лиц (до 2%)

Специальные налоговые режимы

- Упрощенная система налогообложения (УСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения

- Налог на профессиональный доход (самозанятые)

Сравнение налоговых ставок для ИП

| Режим | Ставка | Ограничения |

| ОСНО | НДФЛ 13%, НДС 20% | Нет ограничений |

| УСН "Доходы" | 1-6% | До 200 млн руб. дохода |

| УСН "Доходы-Расходы" | 5-15% | До 200 млн руб. дохода |

Обязательные страховые взносы

- Пенсионное страхование (22%)

- Медицинское страхование (5,1%)

- Социальное страхование (2,9%)

- Травматизм (0,2-8,5% в зависимости от класса риска)

Заключение

Налоговая система России предусматривает различные виды обязательных платежей, которые зависят от статуса налогоплательщика, вида деятельности и получаемых доходов. Понимание налоговых обязательств позволяет правильно планировать финансы и избегать нарушений законодательства.