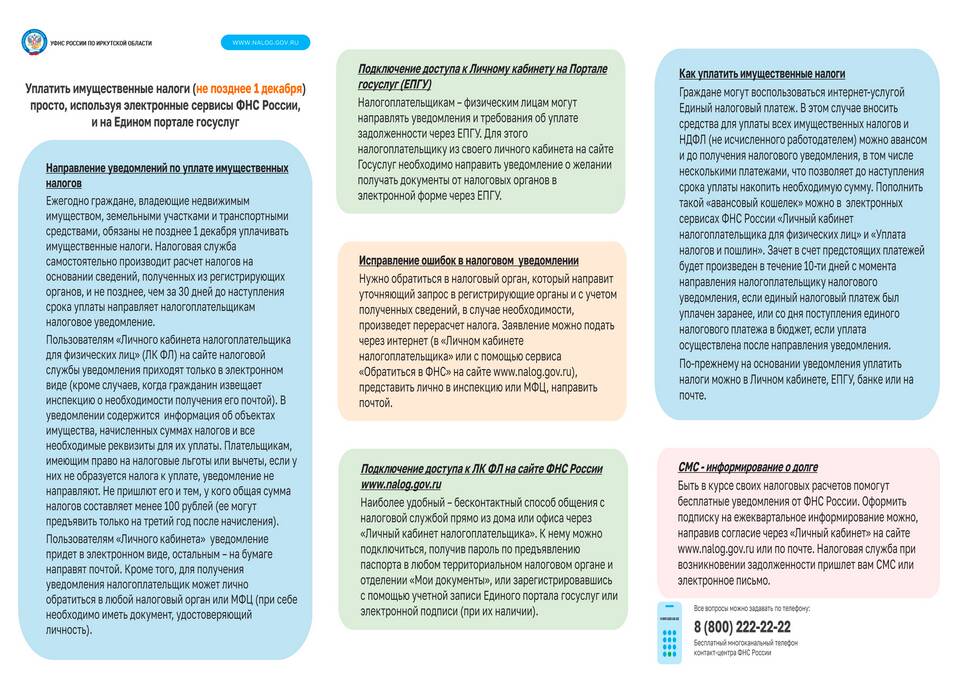

При выявлении нарушений налогового законодательства со стороны арендодателя можно обратиться с жалобой в Федеральную налоговую службу. Рассмотрим правильный порядок оформления и подачи обращения.

Содержание

Основания для подачи жалобы

- Неофициальная аренда без договора

- Отказ в выдаче документов о платежах

- Сокрытие доходов от сдачи имущества

- Несоответствие фактической и заявленной суммы аренды

Способы подачи жалобы

| Способ | Описание |

| Личный кабинет налогоплательщика | Электронное обращение через сайт ФНС |

| Почтовое отправление | Заказное письмо с уведомлением |

| Личный визит | Обращение в территориальную инспекцию |

Составление жалобы

Обязательные элементы документа

- Шапка с указанием налогового органа и заявителя

- Описание сути нарушения

- Ссылки на нормы законодательства

- Доказательства (при наличии)

- Требование о проведении проверки

- Дата и подпись

Образец структуры жалобы

| Раздел | Содержание |

| Заголовок | "Жалоба на неправомерные действия арендодателя" |

| Основная часть | Факты, даты, суммы, адрес объекта |

| Приложения | Копии платежных документов, переписки |

Доказательная база

- Копии платежных документов (квитанции, расписки)

- Переписка с арендодателем

- Фото- и видеоматериалы

- Свидетельские показания

Сроки рассмотрения

- Проверка поступившего обращения - до 3 дней

- Рассмотрение по существу - до 30 дней

- В исключительных случаях - до 60 дней

Важная информация

- Анонимные обращения не рассматриваются

- За ложный донос предусмотрена ответственность

- Результаты проверки направляются в письменной форме

- При несогласии с решением можно обжаловать его в вышестоящем органе