Термин "смерть в кредит" описывает ситуацию, когда человек умирает, оставляя после себя непогашенные кредитные обязательства. Это явление требует особого рассмотрения с юридической и финансовой точек зрения.

Содержание

Что происходит с кредитом после смерти заемщика

После смерти должника кредитные обязательства переходят к его наследникам в пределах стоимости унаследованного имущества:

- Наследники отвечают по долгам пропорционально полученным долям

- Обязательства не переходят на родственников, не принявших наследство

- Если наследство не принимается, долги списываются

Виды кредитов и особенности их погашения

| Тип кредита | Особенности погашения после смерти |

| Потребительский кредит | Погашается наследниками в пределах наследственной массы |

| Ипотека | Квартира остается в залоге у банка до полного погашения |

| Кредит с поручительством | Поручитель обязан погасить долг при отсутствии наследников |

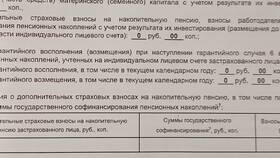

Страхование жизни как защита

Многие кредитные договоры предусматривают страхование жизни заемщика:

- Страховая сумма покрывает остаток долга

- Выплата производится непосредственно банку

- Наследники освобождаются от обязательств

- Страховка может быть обязательной или добровольной

Как защитить родственников

Чтобы минимизировать финансовые последствия для семьи, следует:

- Оформлять страхование жизни при крупных кредитах

- Четко фиксировать все кредитные обязательства

- Рассмотреть возможность составления завещания

- Информировать близких о наличии кредитов

Юридические аспекты

Наследники имеют право в течение 6 месяцев принять решение о вступлении в наследство с учетом долговых обязательств. Банк не может требовать досрочного погашения кредита только по причине смерти заемщика - действуют условия первоначального договора.